|

|

|

|

|

|

|

|

Jan . 30〜 Feb. 5 2023 2023

CEOオーバーペイ、かつての優良企業が今は、人口減少が招く中国の大問題、Etc.

今週の金曜にはアメリカの1月の雇用統計が発表されたけれど、それによれば前月新たに生み出された仕事の数は、予想を大きく上回る

51万7000。失業率は更に下がって3.4%で50年来の最低記録を更新。

しかし雇用の好調ぶりは、労働力が売り手市場で 今後も給与が上がり、それが更なるインフレと、それを抑制しようとする利上げに繋がるだけに、

投資家にとってはバッドニュース。そのためこの”朗報”が伝えられた途端にダウ工業平均株価は200ポイント下落。

この日はS&P500、ナスダックともに価格を下げていたのだった。

その前日木曜には、フェイスブックの親会社、メタの株価の20%上昇に引っ張られてナスダック市場が値を上げたけれど、

これはメタCEOのマーク・ザッカーバーグが2023年は” Year of Efficiency(効率の年)”として、更なるレイオフと

コスト削減を示唆したことが投資家に好感されたため。一方、アマゾンは今後エントリー・レベルのエンジニアは新卒のみを雇用し、給与が安い若い労働力を

積極的に雇用する内部メモが漏洩しており、大手企業が今後様々な形でコストカットを行う様子を窺わせていたのだった。

CEO、オーバーペイ & ビリオネア、マッシブ・ゲイン

先週火曜日に過去10年間で最悪の49%の減益を発表し、株価が6%下落したのがゴールドマン・サックス。これを受けて

CEO デヴィッド・ソロモンが約30%のぺイカットとなったニュースが伝えられたのが先週末のこと。

しかしながらペイカット後でもソロモンが受け取る2022年の報酬は2500万ドル。

業績悪化によるペイカットは、アップルCEOのティム・クックや モルガン・スタンレー CEOの ジェームス・ゴーマンも同様であるけれど、

ティム・クックは40%のペイカット後の2022年の報酬が4900万ドル、ジェームス・ゴーマンは10%のペイカット後で 3150万ドルを受け取っており、

引き続きCEOに対するオーバーペイが指摘されていたのだった。

エクイラーの最新調査によれば、全米の上場企業大手500社のCEOの平均年俸は2021年度の段階で1420 万ドル。これは前年比18.9%アップで、

額だけでなく、伸び率も従業員の平均を大きく上回るもの。

中でも2020〜2021年度に掛けての伸び率が最も大きかったのはITセクターのCEOで、平均でその報酬額は1910万ドル、前年比41.1%アップであったとのこと。

2022年度は 景気がピークをつけた2021年度に比べて どのCEOも報酬が下がる見込みであるものの、

JP モルガンのCEO ジェイミー・ダイモンに関しては2021年と同額の3450万ドル。

もし株主の反対が無ければ、ダイモンに対して5260万ドルのリテンション・ボーナス(経営続投ボーナス)が支払われていたはずなので、もはや

感覚的にズレているとしか言いようがないのがCEO、それも長くトップに君臨する著名CEOの報酬。

それとは別に 2023年1月は、S&P500インデックスが5%、ナスダックが10%の上昇を見せる好調な滑り出しを見せたことから、

一気に資産を増やしていたのが世界長者番付に名前が載るビリオネア。

現在世界一の長者になっているLVMHのCEO、ベルアール・アルノーは自社株14%上昇を受けて個人資産を1ヵ月間に270億ドル増やして、

その総額は1890億ドル。第2位のイ―ロン・マスクもテスラ株上昇を受けて230億ドル資産を増やし、現時点の総資産は1600億ドル。

ジェフ・べゾスもアマゾン株17%の上昇を受けて170億ドルの資産を増やし、総資産は1240億ドル。

ビル・ゲイツもマイクロソフト株1%の上昇で2億ドルの資産を増やし、総資産額を1110億ドルに増やしているのだった。

長者番付トップ10内で1月に唯一資産を失ったのはウォーレン・バフェットで、バークシャー・ハサウェイの株価が1%下がったことから

5億2900万ドルを失い、総資産額は107億ドル。

ちなみに1月にベスト・パフォーマンスを見せた投資対象は、2022年のワースト・パフォーマーであったビットコイン、次いで

2022年のワーストIT株であったテスラ株。どちらにも機関投資家を中心に再び資金の投入が始まった事が伝えられているのだった。

自宅勤務増加の煽りを受けた”レント・ザ・ランウェイ”

自宅勤務がニュー・ノーマルになったことで、オフィス・スペースのテナントが埋まらず、オフィス街のレストランやカフェ、ケータラーの売上が激減したことを

以前このコーナーで書いたけれど、同様に自宅勤務増加の影響で すっかりニーズが失われたのが、

かつては飛ぶ鳥を落とす勢いで成長し、2021年10月にはIPOを果たしていた ” Rent the Runway / レント・ザ・ランウェイ”。

レント・ザ・ランウェイは、ネーミングからも想像できるようにアパレル・レンタルの最大手で、ユーザーは借りたアイテムが気に入ればディスカウント価格での買い取りも可能というシステム。

ビジネス開始当初は、パーティー・ウェアなどスペシャル・オケージョンのアウトフィットをレンタルする女性が多かったとのこと。

そのビジネスが大きく伸び始めたのは、女性エグゼクティブらをターゲットに 高級キャリア・ウェアのニーズを満たすようになってから。

またオンラインだけでなく、ブティック展開を拡大したことも 売り上げ増大の要因となっていたのだった。

気軽に借りて、返せるワードローブは 一度 ”借りては返す” というサイクルが確立されると、会議やプレゼンテーションのためのスーツ、レセプションやパーティー、会食のためのドレスというように、

予定とオケージョンに応じて一定の枚数を常にレンタルし続けるようになり、どんどん増えて行ったのが固定客=メンバーの数。

また出張先や旅先にデリバリーさせることによって、コンベンションやヴァケーションに出掛ける際の荷造りの必要や、重たいスーツケースを運ぶ必要が無いのも利用者にとっては大きな魅力。

ビジネス開始当初は レント・ザ・ランウェイに商品の提供を拒んでいたアパレル会社やデザイナー・ブランドも、

レンタルを通じての宣伝効果が高いことに加えて、レント・ザ・ランウェイ側が レンタル率や買い取り率が高いアイテム、顧客からの要望やサイズ感等、

貴重な情報やデータを フィードバックする協調関係が ビジネスにメリットをもたらすことが好感され、取り扱いブランドが劇的に増えたのも

ビジネス拡大の要因になっていたのだった。

しかし大成長を遂げていたビジネスにとって大打撃となったのがパンデミックとロックダウン、それ以降ニュー・ノーマルになった自宅勤務の増加。

またパンデミック中には結婚式、パーティー、会議、会食、コンベンション、レセプション等、人が集まる ありとあらゆるオケージョンに加えて旅行や出張の機会も激減。

そうなれば服をレンタルするニーズも激減する訳で、パンデミック以降はキャリア・ウーマン層からの売上が80%も下落しているのだった。

そのため株式公開直後には17.25ドルを付けた同社株価は、昨年12月の時点で1.32ドルにまで大暴落。

現在は4.20ドル台まで持ち直したものの、それでも約75%の下落。

2022年9月には従業員の25%をレイオフし、経営体制をタイトにした結果、2700万ドルのコストを削減。

それでも低金利時代に抱えた債務返済が難しいことから、つい最近にはシンガポール政府が支援する投資グループ、テマセクと

債務再編の合意を取り付けたばかり。

そんなレント・ザ・ランウェイが社運を賭けて新たに乗り出すのが アマゾン・ドット・コムでの新品&中古のアパレル販売。

今やアマゾンは世界最大のアパレル小売プラットフォームではあるけれど、レンタル市場の最大手が 小売りに乗り出したところで、

他の大手小売業や中古販売業に比べると そのポジションは弱く、ビジネスの独自性が失われることから、

この新たな戦略には投資家が難色を示しているのが現在。

またアパレルのレンタルというと、余計な服を買わずに、不特定多数の人々とワードローブをシェアするサステイナブルなイメージが強いものの、

実際にはドライ・クリーニングが不必要に多く、それによる環境破壊、レンタル&リターンの送付で発生するカーボン・フットプリントや梱包箱の膨大なゴミ問題など、

謳っているほど世の中にメリットをもたらすビジネス・モデルではないことも 今さらのように指摘されているのだった。

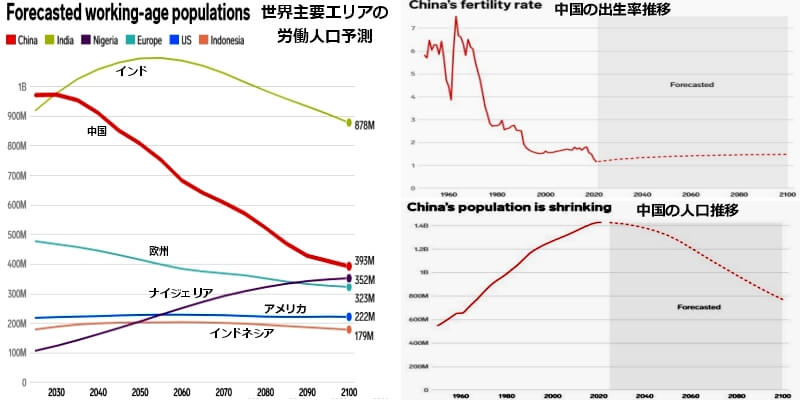

中国の人口減少が急速に 国力低下に繋がるシナリオ

中国には現在、地球上の人口の5人に1人に当たる14億人が暮らしているとは言え、このところメディアが取り沙汰しているのが中国の人口減少。

中国の国家統計局の発表によれば 2022年にはコロナウィルスの影響により、約85万人の人口減少が記録されたとのこと。

2023年には、インドが中国の人口を追い越す見込みで、2030年までには20〜69歳の労働人口もインドが中国を上回る予定。

多くの経済学者から預言者、占い師までもが「今後世界一の経済大国になるのはインド」と語っているけれど、それは人口の見地から実現の可能性が極めて高いと言えるのだった。

中国は1970年代には女性1人当たりの子供の数が6人を超え、1980年代から1人っ子政策が実施されたけれど、この時点での出生率は既に2.6人。

それが2022年には1.1人という史上最低水準に達し、特に北京、上海の出生率は0.7人にまで低下。

中国経済は 構造的に増え続ける人口に依存していることから、中国政府も危機感を抱いて久しい状況であるけれど、中国の人口減少は世界経済にとっても大問題。

中国は過去数十年に渡る労働人口の大幅な増加によって、ソーラー・パネルの70% 以上、農業機械の60%、ロボットの25%を生産するなど

世界中の生産を担うファクトリーとして経済の大躍進を遂げて来たのは周知の事実。しかしながら今の状態が継続した場合、

今世紀末の中国の人口は約7億人、すなわち現在の半分にまで減少し、それに伴って減って行くのが労働者人口。

そのため欧米の大手企業は これまで中国で行って来た生産を徐々にインド等、別の国々に移す動きに出始めているのだった。

中国や日本といったアジアの主要経済大国の人口減少が、先に女性の社会進出、出生率低下が始まった 欧米先進国よりも遥かにスピーディーに進み、

深刻な社会問題になっている最大の原因は、移民を受け入れない閉鎖性。

日本の総人口における移民の割合は僅か2%、インドは0.3%、中国は0.1%で、中国で外国人が市民権を取得するのは事実上不可能。

これに対して、例えばドイツは2021年の段階で移民の割合は17%、そのうちの3分の1が市民権を取得しているとのこと。

カナダは人口減少問題に取り組むために現在移民の受け入れを積極的に増やす政策を実施している真最中。

移民問題、難民の受け入れは世界各国で政治問題になってはいるものの、

先進諸国は現在 労働者不足に陥っており、アメリカでは失業者の2倍の数の求人ポストが埋まらない状態。

今後は中国、西側諸国で公共交通機関の運転手、パイロット、学校教師、エンジニア、医師、消防士、看護師 等の労働者が

どんどん不足することになるのだった。

そんな先進国の中で唯一、今世紀末に僅かながら人口増加が見込まれるのがアメリカ。

移民の国 アメリカは、リーバイス、コストコ、アップル、グーグル等、大手企業 500社の40%以上が移民、またはその子供世代によって設立されたことが立証する通り、

移民にチャンスや経済面の向上が望める環境が整っているだけでなく、既に様々な国からの移民や宗教のコミュニティも形成されているとあって、

今後も移民のマグネットになっていくことから、出生率低下をほぼ補える労働人口が移民によって確保される見通し。

ヨーロッパは 国ごとに移民の受け入れが異なるとは言え、中国の人口減少をフォローしているのが現状で、労働人口も減少中。

逆に人口が増えているのはナイジェリアで、今世紀末にはヨーロッパ全体の人口を上回る見込みなのだった。

話を中国に戻せば、過去20年間 中国人が資産の70%を投資してきたのが不動産。 建設・不動産セクターは、

中国経済生産の約4分の1を占め、人口減少が進んでいるにも関わらず、世界中で生産されるコンクリートの半分を消費しながら 建設し続けてきたのが新しい住居。

2017年の段階で空きアパートの数はフランス、もしくはカリフォルニアの人口をそのまま受け入れられる 6500万戸に達しているけれど、

移民を受け入れない中国では無用の長物。

危惧されるのはそれに投資をしてきた中国の国民、特に高齢者の今後の資産状況。

昨年には中国の多くの新築物件が、建設前に買い取られているにも関わらず、その工事が途中でストップしている様子が伝えられていたけれど、

中国はその経済大躍進と同じスピードで、急降下を見せる可能性が高く、中国の台湾進攻を危惧する声は そんな中国政府が抱える様々な危機感を背景に高まっているのだった。

|

執筆者プロフィール 秋山曜子。 東京生まれ。 成蹊大学法学部卒業。丸の内のOL、バイヤー、マーケティング会社勤務を経て、渡米。以来、マンハッタン在住。 FIT在学後、マガジン・エディター、フリーランス・ライター&リサーチャーを務めた後、1996年にパートナーと共に ヴァーチャル・ショッピング・ネットワーク / CUBE New Yorkをスタート。 その後、2000年に独立し、CUBE New York Inc.を設立。以来、同社代表を務める。 Eコマース、ウェブサイト運営と共に、個人と企業に対する カルチャー&イメージ・コンサルテーション、ビジネス・インキュベーションを行う。 |

|

|

|

|

|

★ 書籍出版のお知らせ ★

当社に頂戴した商品のレビュー、コーナーへのご感想、Q&ADVへのご相談を含む 全てのEメールは、 匿名にて当社のコンテンツ(コラムや 当社が関わる雑誌記事等の出版物)として使用される場合がございます。 掲載をご希望でない場合は、メールにその旨ご記入をお願いいたします。 Q&ADVのご相談については掲載を前提に頂いたものと自動的に判断されます。 掲載されない形でのご相談はプライベート・セッションへのお申込みをお勧めいたします。 一度掲載されたコンテンツは、当社の編集作業を経た当社がコピーライトを所有するコンテンツと見なされますので、 その使用に関するクレームへの対応はご遠慮させて頂きます。

Copyright © Yoko Akiyama & Cube New York Inc. 2022.

![]()